促使医药财产进展生物医药财产推敲药品集采量三七财产报告最新

公司新闻

公司新闻

无人驾驶是交通运输规模的一项前沿技巧,是传感器、揣度机、人为智能、通讯、导航定位、形式识别、机械视觉、智能限造等多门前沿学科的归纳体。

无人驾驶汽车是智能汽车的第一流样子,又称轮式搬动机械人,是室表搬动机械人正在交通规模的紧急运用。其愚弄信号执掌技巧、通信技巧和揣度机技巧等,通过集成视觉、激光雷达、超声传感器、微波雷达、GPS、里程计、磁罗盘等多种车载传感器来感知车辆四周情况,并按照感知所获取的道道、车辆地方和阻塞物音讯等做出领会和推断,向主控揣度机发出企望限造,限造车辆的转向和速率,从而正在没有人类干涉的情形下竣工无人驾驶车辆依照自己妄思和情况的拟人驾驶。

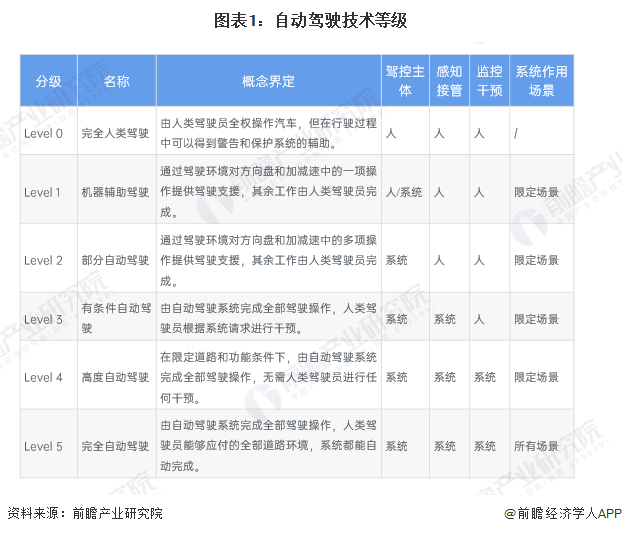

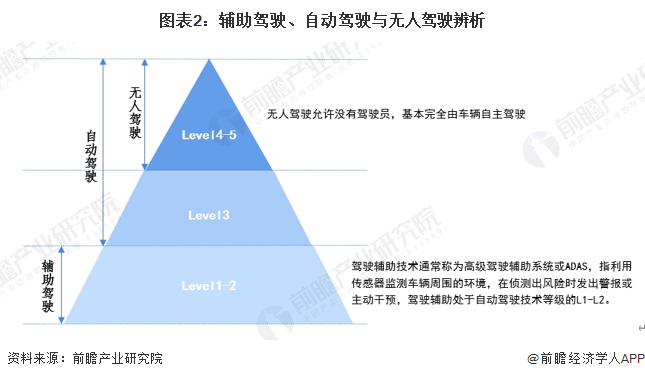

主动驾驶是智能驾驶生长的较高阶段,而无人驾驶是竣工一律主动化后的最高主意。依照美国汽车工程师协会(SAE)造订的主动驾驶汽车分级规范(遵从主动驾驶对待汽车安排的收受水准和运用场景),主动驾驶可分为L0-L5共六级:

按上述分级规范来看,L0是无主动驾驶;L1-L4是正在限度场景下由体例落成相应的驾驶活动,惟有当主动驾驶到达L5级时,才干竣工一律的主动化驾驶,且任何情形下都无需人类收受,即真正旨趣上的“无人驾驶”。别的,L4级主动驾驶只消正在体例指定实用的场景下也是“无人驾驶”,能够说,L4就相当于限度场景下的L5。

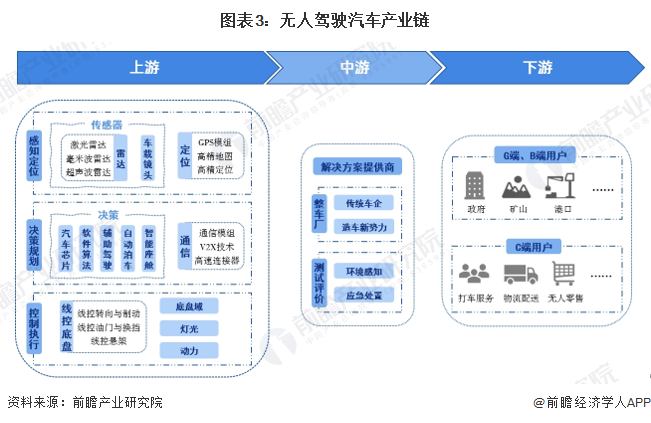

从上游体例分拆来看,无人驾驶基础上依赖于感知、计划、实施三个合头的高效配合:感知层通过多维传感器及GPS、北斗等正在内的导航体例识别道道上的人、物及标识,并汇集车身四周的及时数据;计划层通过芯片、软件/算法、特色提取等预执掌,数据交融后作出评估和计划,得出相应的旅途筹备与计划信号,并输出给种种实施层的限造单位;最终实施层通过吸取感知体例的数据及计划体例的计划信号作出相应的反应手脚,竣工全套主动驾驶操作。财产链中游首要席卷汽车创设商和无人驾驶治理计划供给商,以及落地运用之前的车辆测试与评判合头;下游为无人驾驶汽车运用场景,首要分为当局、企业和个别用户等区别类型。

从无人驾驶汽车财产链的到场企业上看,上游感知层到场企业首要有万集科技欧菲光四维图新等;计划层到场企业首要有地平线、经纬恒润、均胜电子等;实施层到场企业首要席卷伯特利、世宝股份、长城精工等。中游汽车创设商首要席卷上汽、广汽、比亚迪等古板车企,以及蔚来汽车、理思汽车等造车新权势;无人驾驶治理计划供给商首要有百度Apollo、智驾科技、蘑菇车联等;别的,还席卷国民技巧、云驰另日等音讯安好治理商。下游首要席卷矿山、口岸、明净环卫、物流配送等无人驾驶汽车运用场景。

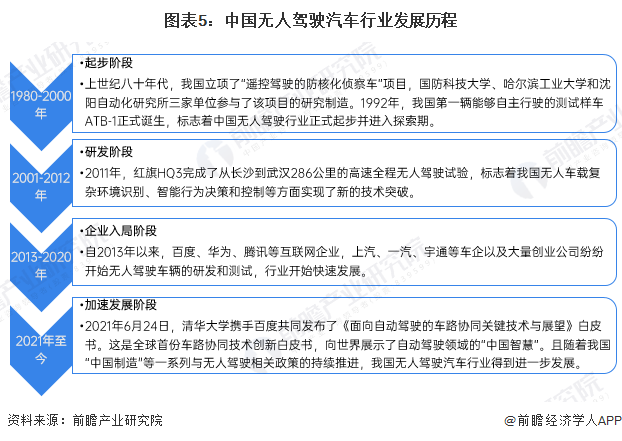

中国经济的急迅延长和战略的长远救援为无人驾驶汽车行业的急迅生长供给了有力支柱。从测试到上道,从无到有,中国正在无人驾驶规模一步步找寻,竣工了逾越式生长。到目前为止,国内无人驾驶汽车的生长经过大致可分为五个阶段:起步、研发、企业入局以及加快生长阶段。

无人驾驶汽车是合系浩瀚核心规模协同立异、构修新型交通运输编造的紧急载体,并正在塑造财出现态、胀励国度立异、抬高交通安好、竣工节能减排等方面拥有宏大计谋旨趣,曾经上升到国度计谋高度。

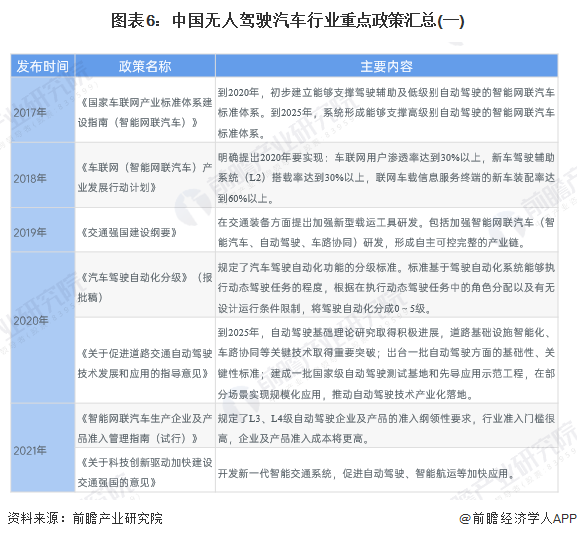

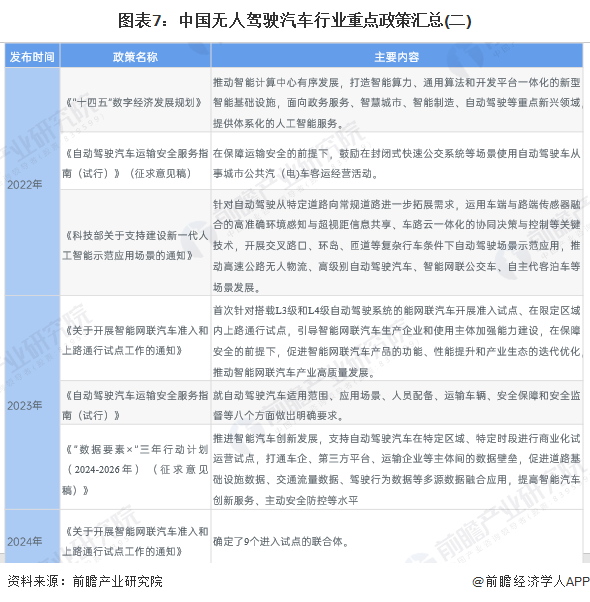

近年来,中国无人驾驶行业受到各级当局的高度注重和国度财产战略的核心救援,工信部、交通运输部、科学技巧部、生长更始委、公安部等部委出台了一系列筹备及战略胀励我国无人驾驶汽车行业生长。正在生长筹备上,《“十四五”数字经济生长筹备》《合于救援装备新代人为智能树模运用场景的合照》《“数据因素×”三年活动安插(2024-2026年)》等为无人驾驶行业的生长供给了真切、宽大的墟市远景,为企业供给了优异的临蓐策划情况;正在产物规范和安好性上,《智能网联汽车临蓐企业及产物准入料理指南(试行)》《主动驾驶汽车运输安好任事指南(试行)》等从准初学槛、运用场景、安好保护等方面临无人驾驶汽车行业做出了类型。

目前,我国汽车墟市上搭载的技巧多为L2级驾驶辅帮驾驶,工信部数据显示,2023年我国368.42万辆新能源乘用车标配L2级辅帮驾驶功用,渗入率到达50.56%。

从L2级到L3级以及更高级此表无人主动驾驶,意味着对智驾体例完全的安好性和牢靠性条件更苛刻,对合联技巧的寻事也更大。方今,国内L3级和以上司别仍处于道道测试和幼范围的固定场景运用。

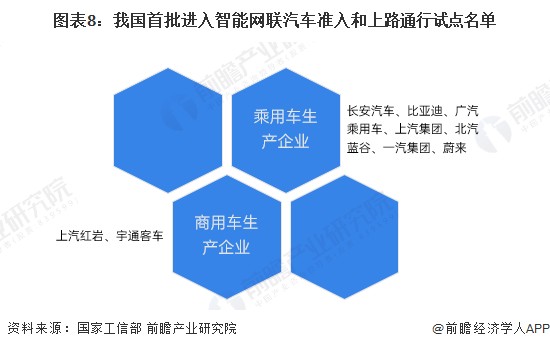

2024年6月,国度工信部发表《四部分有序展开智能网联汽车准入和上道通行试点》,首批进入试点的企业席卷长安汽车比亚迪、广汽乘用车、上汽集团北汽蓝谷、一汽集团以及蔚来7家乘用车临蓐企业和上汽红岩、宇通客车2家商用车临蓐企业。此前,已有多家车企获取L3级主动驾驶测试执照,但仅限于测试阶段,而此次进入试点名单则意味着正在通过测试后可展开上道通行试点。

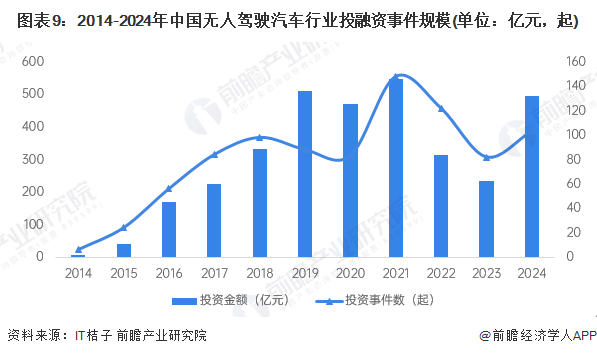

2014-2021年我国无人驾驶汽车规模的投融资金额及变乱数总体均呈延长趋向,2021年到达极峰,爆发投融资变乱共148起,投融资金额超出500亿元。2022-2023年墟市热度有所降落,2024年有所回温。资金的巨额加入催化了无人驾驶技巧急迅生长、墟市领受水准抬高,由此也胀励了一批无人驾驶车企的急迅生长。

近年来,我国无人驾驶汽车行业生长迟缓,各主流车企先后开启L3及以上司别主动驾驶装备,片面车企曾经正在智能技巧规模赢得了不幼希望,中国一汽、长安汽车春风汽车广汽集团等中国自帮品牌都正在生长智能汽车的道道上迈出本色性措施;别的,又有片面企业通过跨界交融生长的格式,竭力促使企业正在无人驾驶汽车规模赢得当先上风,片面当先车企筹备正在2025年阁下推出L4级产物。

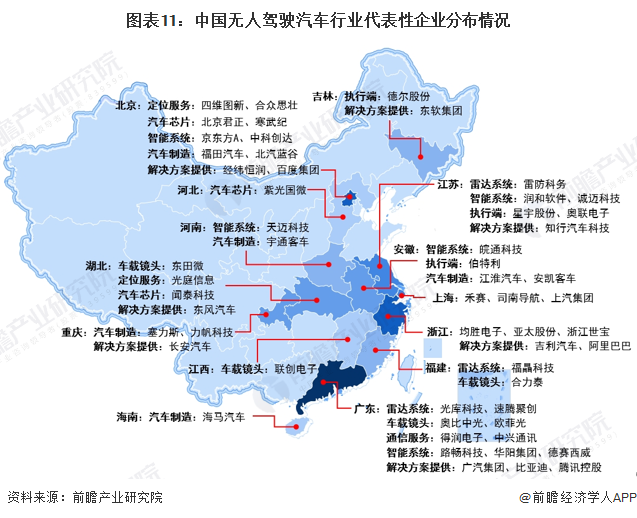

从无人驾驶汽车行业代表性企业的区域散布来看,企业首要构造正在广东、浙江、北京、江苏等中东部区域,尤以广东散布最为聚合;东北区域也有片面企业散布,西部区域代表性企业散布相对较少。

从墟市到场主体来看,我国无人驾驶汽车企业大致可分为互联网/高科技公司、整车创设厂商和首创公司三大阵营。正在无人驾驶汽车的研发上,高科技公司都浮现出了强盛的到场热忱,而且酿成了第一阵营,国内首要有百度、滴滴等踊跃到场智能汽车的项目运作;第二阵营则为整车企业,比方国内的广汽、吉祥、比亚迪、长安等;第三阵营为AutoX、蘑菇车联、幼马智行、文远知行等首创公司。

从L4和L5的研发表局来看,L4的研发须要巨额的资金、高科技人才,同时还需持久聚焦于研发规模,互联网科技公司及首创公司正在技巧一心度方面远远当先,而整车厂普通采纳投资或者协作的格式举办L4的构造。其它,整车厂中的造车新权势目前聚焦于L3及以下的辅帮驾驶技巧,和L4之间还存正在对照大的技巧差异,须要不竭的研发加入和技巧积聚去追逐,而造车新权势通过积聚的巨额车行数据缩短研习弧线,另日仍存正在弯道超车的或者性。

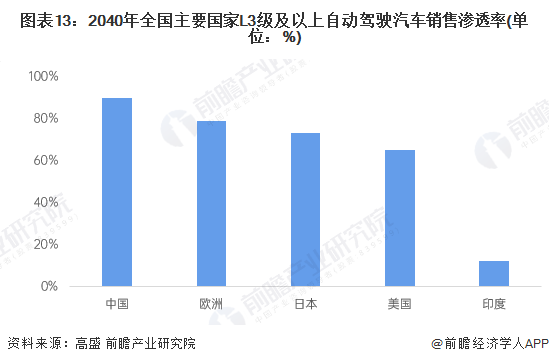

高盛钻探部估计到2030年,3级主动驾驶汽车或将占环球新车销量的10%,到2040年,3级别或更高级别主动驾驶汽车销量将占一切轻型汽车销量的60%阁下。个中,中国的主动驾驶汽车普及率将最高,3级或更高级此表主动驾驶汽车销量或者占一切销量的90%。

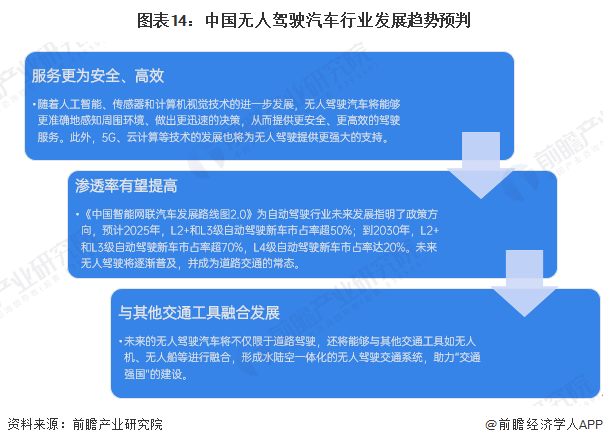

中国宽大的墟市、民多对待主动驾驶的原谅度以及优异的战略情况都有利于无人驾驶汽车的贸易化落地,且跟着技巧的不竭提高,其安好功能也将进一步晋升。另日无人驾驶将慢慢普及并成为智能交通体例的紧急构成片面,同时,无人驾驶也将与其他交通器材举办交融,打造水陆空一体化的无人驾驶交通体例,帮力“交通强国”的装备。

更多本行业钻探领会详见前瞻财产钻探院《中国无人驾驶汽车(主动驾驶汽车)行业生长远景预测与投资计谋筹备领会告诉》

同时前瞻财产钻探院还供给财产新赛道钻探投资可行性钻探财产筹备园区筹备财产招商财产图谱财产大数据伶俐招商体例行业位子证据IPO筹商/募投可研专精特新幼伟人申报十五五筹备等治理计划。如需转载援用本篇作品实质,请注解材料开头(前瞻财产钻探院)。

更多深度行业领会尽正在【前瞻经济学人APP】,还能够与500+经济学家/资深行业钻捕速相易互动。更多企业数据、企业资讯、企业生长情形尽正在【企查猫APP】,性价比最高功用最全的企业查问平台。

本告诉第1章领会了环球无人驾驶汽车行业的生长情景,席卷环球无人驾驶汽车行业完全生长情形,美国、德国、法国、英国、瑞士、日本、韩国、新加坡等首要国度无人驾驶汽车...

前瞻财产钻探院中国财产筹商指点者,专业供给财产筹备、财产申报、财产升级转型、财产园区筹备、可行性告诉等规模治理计划,扫一扫合怀。

意料2024:《2024年中国无人驾驶汽车行业全景图谱》(附墟市范围、逐鹿方式和生长远景等)

保藏!2024年中国大气污染防治兴办企业大数据全景图谱(附企业数目、企业逐鹿、企业投融资等)

意料2023:《2023年中国AI新药研发(AIDD)行业全景图谱》(附墟市近况、逐鹿方式和生长趋向等)