必发888线上购买平台

2025年是“十四五”经营最终一年,或有诸多挑衅,但度过低点,复原可期。医保控费仍为大倾向,药价经管接续深化,新一轮国讲、国采蓄势待发,商保希望成为支出端紧急新增量;医药反腐向纵深饱动,遮盖面、精准性希望再度升级;立异药开启“真立异”的新“十年”,BIC、FIC等高代价产物数目增加,并购高潮接续涌动,出海形式走向多元化。本期推出

礼来的阿贝西利是环球首个获批用于调理早期乳腺癌的CDK4/6强迫剂,2023年该产物的环球出售额突出38亿美元。原研的阿贝西利片正在2020年获批进入中国商场,2021年媾和获胜进入国度医保目次。

正在中国三大终端六大商场(统计局限见文末),礼来的阿贝西利片出售额迅疾拉长,2023年已突出9.6亿元,2024上半年的拉长率为3.05%,整年希望向10亿元级别冲刺。从渠道来看,2024上半年都会公立病院占比升至70%以上,都会实体药店占比降至24%。

齐鲁造药正在2024年12月首家提交阿贝西利片的4类仿造上市申请,江西科睿药业正在2025年1月第二家报产,目前仅有两家药企角逐国内首仿。

阿斯利康的布福莫特罗用于需求笼络运用吸入皮质激素和长效β2-受体促进剂的哮喘病人的常例调理,2023年该产物的环球出售额突出23亿美元。目前正在国内商场上的原研产物有布福莫特罗吸入粉雾剂(Ⅰ)、布福莫特罗吸入粉雾剂(Ⅱ)和布福莫特罗吸入气雾剂(Ⅲ),已一概进入国度医保常例目次。

正在中国三大终端六大商场,阿斯利康的布福莫特罗吸入粉雾剂(Ⅰ)和布福莫特罗吸入粉雾剂(Ⅱ)合计出售额正在2023年到达了33亿元,2024上半年的拉长率为3.63%。从渠道来看,2024上半年都会公立病院占半壁山河,县级公立病院、都会实体药店永诀占了19%、14%。

倍特药业旗下四川普锐特药业正在2017年首家提交布福莫特罗吸入气雾剂的3类仿造上市申请随后正在2018年获批临床,公司正在2023年再次出击,目前闭联受理号正正在审评审批中,仅1家药企抢夺国内首仿。

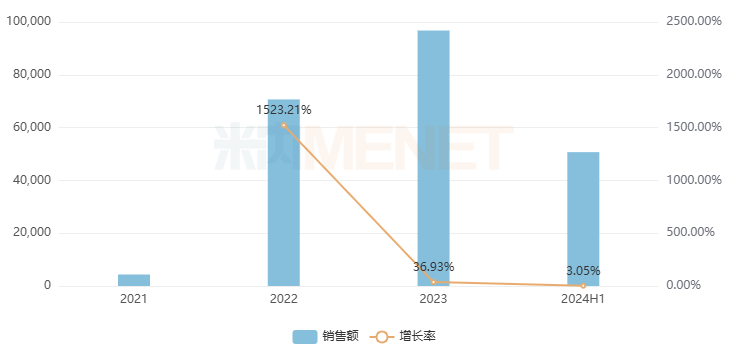

渤健的诺西那生钠打针液是环球首个SMA(脊髓性肌肉萎缩症)精准靶向调理药物,2023年该产物的环球出售额突出17亿美元。原研的诺西那生钠打针液正在2019年进入中国商场,2021年媾和获胜进入国度医保目次,“天价救命药获胜进医保”曾一度刷屏收集,备受商场注目。

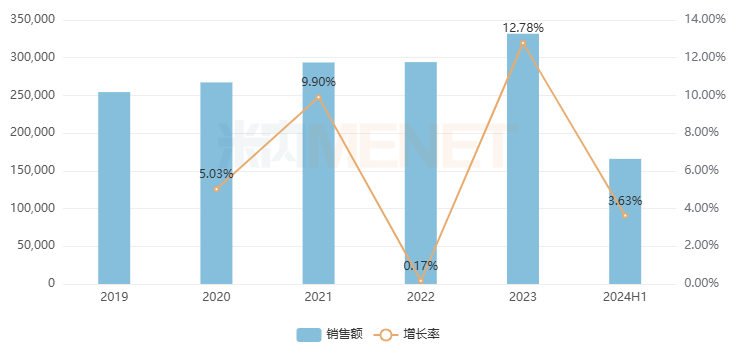

2020-2022年正在中国三大终端六大商场,渤健的诺西那生钠打针液出售额拉长率均达三位数,2022年出售额峰值为6.2亿元,近两年有下滑态势。从渠道来看,近三年都会公立病院占比依旧正在90%以上。

重庆药友造药正在2024年9月首家提交诺西那生钠打针液的4类仿造上市申请,齐鲁造药正在2025年1月第二家报产,目前仅2家药企加入国内首仿抢夺。

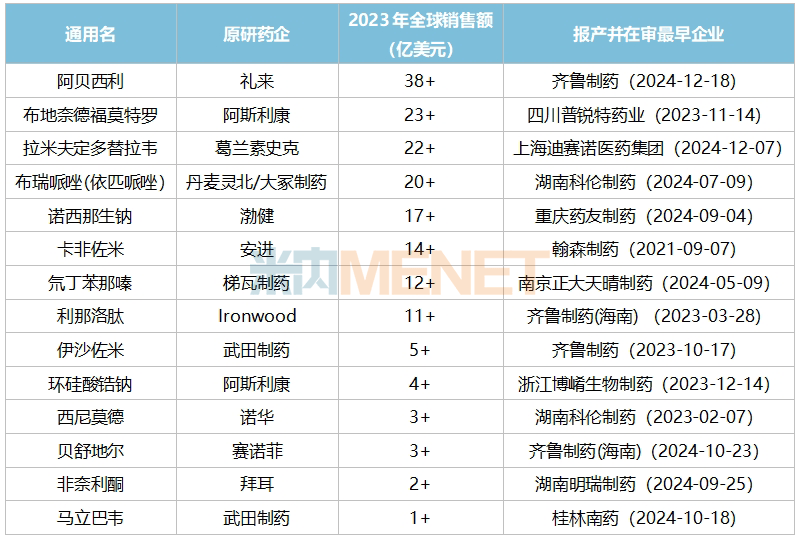

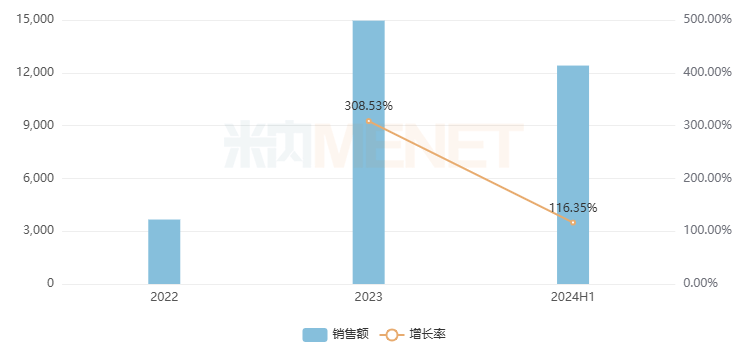

卡非佐米是一种卵白酶体强迫剂,是针对多发性骨髓瘤(MM)的靶向调理药物,2023年该产物的环球出售额突出了14亿美元。原研的打针用卡非佐米正在2021年进入中国商场,2022年媾和获胜进入国度医保目次。

正在中国三大终端六大商场,原研的打针用卡非佐米出售额依旧迅疾拉长,2023年切近1.5亿元,2024上半年拉长率为116.35%。从渠道来看,2024上半年都会公立病院占比正在75%以上,都会实体药店的占比正在22%独揽。

早正在2020年就有国内药企申报打针用卡非佐米3类仿造上市,目前正在审评审批中的企业突出10家,四川汇宇造药、扬子江药业集团、正大天晴药业集团等明星药企均已入局,最终国内首仿属谁,咱们拭目以待。

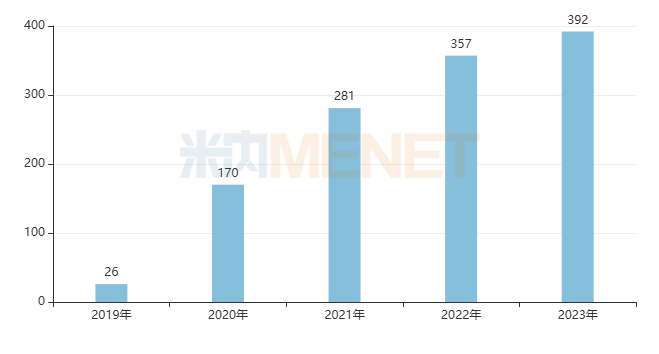

2020年5月,梯瓦发表其立异药氘丁苯那嗪片经国度药监局优先审评审批后准许用于调理与亨廷顿病(HD)相闭的跳舞病及成人迟发性运动袭击(TD),这是中国首个获批上市的氘代药物,获批当年便媾和获胜进入国度医保目次。正在中国三大终端六大商场,原研的氘丁苯那嗪片2022-2024上半年的出售额拉长率永诀为207.38%、80.80%、62.35%,潜力可期。从渠道来看,2024上半年都会公立病院占比下滑至56%,而都会实体药店占比上升至40%。

梯瓦造药的氘丁苯那嗪正在环球的出售额不休改进记载,2023年成为了新的环球超10亿美元重磅种类,改日可期。

南京正大天晴造药正在2024年5月首家提交氘丁苯那嗪片的4类仿造上市申请,目前仅1家药企报产。

利那洛肽是环球首个鸟苷酸环化酶促进剂,可明显缓解便秘型肠易激归纳征患者便秘及腹痛、腹胀等症状,2023年该产物的环球出售额突出11亿美元。原研的利那洛肽胶囊正在2019年进入中国商场,2020年媾和获胜进入国度医保目次,2024年转入国度医保常例目次。

2020-2022年正在中国三大终端六大商场,原研的利那洛肽胶囊出售额迅疾拉长,2022-2023年依旧正在1亿元以上,2024上半年有12%的降幅。从渠道来看,2024上半年都会公立病院占比正在59%,县级公立病院占比正在19%,网上药店的占比正在13%。

早正在2021年就有国内药企申报利那洛肽胶囊的4类仿造上市,国内首仿从来悬而不决,目前齐鲁造药(海南)、四川国为造药、双鹤药业(海南)等6家企业仍正在审评审批中。

诺华的西尼莫德片正在2019年按进口1类新药申报上市并于2020年获批进入中国商场,是环球首个用于调理营谋性继发发扬型多发性硬化的口服疾病批改调理药物,获批当年便媾和获胜进入国度医保目次,2024年转入国度医保常例目次。2021-2022年正在中国三大终端六大商场,原研的西尼莫德片出售额暴涨10498.66%、104.07%,近两年有下滑态势。从渠道来看,2024上半年都会公立病院占比依旧正在七成独揽,都会实体药店占比突出22%。

湖南科伦造药正在2023年2月首家申报西尼莫德片4类仿造上市,齐鲁造药正在2024年1月第二家报产,目前仅2家药企抢夺国内首仿。

拜耳的非奈利酮片正在2021年按进口1类新药申报上市并于2022年获批进入中国商场,该产物是一种非甾体类采取性盐皮质激素受体(MR)拮抗剂,2022年媾和获胜进入国度医保目次。2023年正在中国三大终端六大商场,原研的非奈利酮片暴涨20625%,出售额突破1.7亿元,2024上半年拉长率为319.99%,出售额已达1.9亿元,整年希望再立异高。从渠道来看,2024上半年都会公立病院占比正在65%,都会实体药店占比突出21%。

正在环球商场上,拜耳的非奈利酮出售额2022年为1.07亿欧元,2023年涨至2.7亿欧元,拉长率也突出150%。

湖南明瑞造药正在2024年9月首家申报非奈利酮片的4类仿造上市,同年山东朗诺造药、六合恒一造药、湖南慧泽生物医药延续插足战局,中药明星企业康恩贝正在2025年1月报产,江苏德源药业、重庆华国造药也正在近期报产,该产物的国内首仿之争也是很是炎热。

上述14个重磅产物漫衍正在抗肿瘤和免疫治疗剂、呼吸体系用药、全身用抗感受药物、神经体系药物、肌肉-骨骼体系、消化体系及代谢药、杂类、心脑血管体系药物8个大类商场。,这8个大类商场(化+生)2023年正在中国三大终端六大商场的合计范畴突出10000亿元,新一轮商场洗牌来袭,2025年最终能有多少个首仿药获批,米内网将一直跟踪报道,敬请注意。

注:米内网《中国三大终端六大商场药品角逐形式》,统计局限是:都会公立病院和县级公立病院、都会社区核心和州里卫生院、都会实体药店和网上药店,不含民营病院、幼我诊所、村卫生室,不含县村庄药店;上述出售额以产物正在终端的均匀零售价估计。数据统计截至1月28日。返回搜狐,查看更多